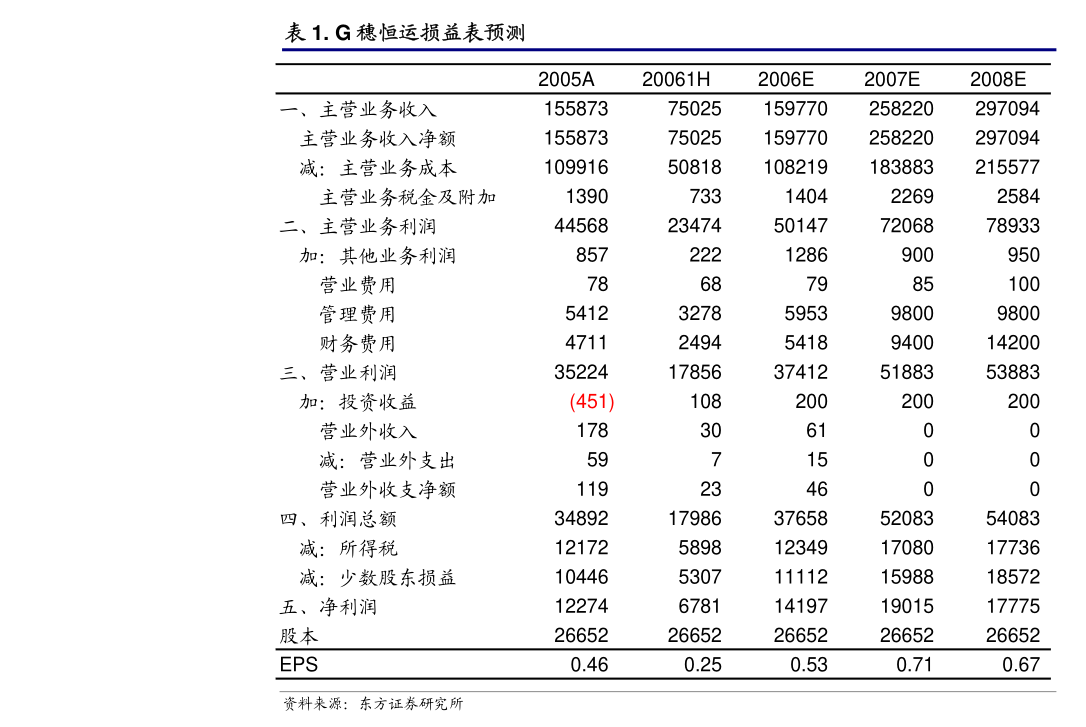

支付系統賬戶體系設計及其在線交易記賬處理探析

在數字化經濟蓬勃發展的今天,支付系統已成為金融基礎設施的核心組成部分。其穩定、高效、安全的運行,不僅關乎用戶資金流轉的順暢,更影響著整個經濟活動的效率與秩序。而支付系統的穩健性,在很大程度上取決于其底層賬戶體系的設計與記賬處理的精確性。本文將聚焦于在線數據處理與交易處理(OLTP)業務場景,深入探討支付系統中賬戶體系的設計原則、核心架構以及與之緊密相關的實時記賬處理機制。

一、支付系統賬戶體系的核心設計原則

支付系統的賬戶體系并非簡單的資金容器,而是一個承載著復雜業務邏輯、安全規則和監管要求的核心數據模型。其設計需遵循以下核心原則:

- 清晰性與隔離性:賬戶體系需清晰劃分賬戶類型,如用戶賬戶、商戶賬戶、平臺內部賬戶(如手續費賬戶、清算備付金賬戶)等。不同類型賬戶的資金性質、使用規則和監管要求各不相同,必須在邏輯和物理層面實現有效隔離,防止資金混用和風險擴散。

- 安全性與合規性:賬戶設計必須內置風控策略,包括但不限于賬戶狀態管理(正常、凍結、止付、銷戶)、交易限額、操作權限控制等。需嚴格遵守反洗錢、客戶身份識別等監管要求,確保每一筆資金的來源與去向清晰可追溯。

- 可擴展性與靈活性:業務模式與產品創新日新月異,賬戶體系需要具備良好的可擴展性,能夠在不重構核心架構的前提下,支持新增賬戶類型、子賬戶、虛擬賬戶等復雜結構,以適應如分賬、擔保交易、資金托管等業務需求。

- 高效性與一致性:作為在線交易處理的核心,賬戶體系的數據模型和訪問路徑必須高度優化,以支撐高并發、低延遲的交易請求。更重要的是,必須保證在任何情況下(包括系統故障)賬戶資金數據的一致性,這是支付系統的生命線。

二、賬戶體系的層級結構與關鍵實體

一個典型的支付系統賬戶體系通常采用多層級的結構設計:

- 頂層:客戶/用戶維度:這是賬戶的歸屬主體,可以是個人、企業或商戶。系統維護客戶的基本信息、認證等級和整體風險評級。

- 核心層:賬戶維度:一個客戶下可開立多個功能不同的賬戶。核心賬戶類型包括:

- 余額賬戶:記錄用戶可隨時用于支付或提現的資金余額。這是交易處理最頻繁的賬戶。

- 銀行賬戶(或支付工具綁定關系):關聯外部銀行或支付渠道,是資金進出支付系統的橋梁。

- 信用賬戶:用于消費信貸、信用支付等業務。

- 內部賬戶:用于平臺自身的資金核算,如收入賬戶、營銷補貼賬戶、在途資金賬戶等。

- 明細層:賬簿與流水:每個賬戶的變動都通過明細賬簿(如余額變動明細、入賬明細、出賬明細)和交易流水進行忠實、完整的記錄。流水是交易的原始憑證,賬簿是賬戶余額的直接依據,兩者通過交易號關聯,構成完整的審計線索。

三、在線交易處理中的記賬處理機制

在線數據處理與交易處理業務要求支付系統在極短時間內完成“交易-記賬-反饋”的閉環。記賬處理是其中保障資金準確無誤流轉的關鍵技術環節。

- 記賬模型:復式記賬法:支付系統普遍采用會計學中的復式記賬原則,即“有借必有貸,借貸必相等”。每一筆成功的資金交易,都會在至少兩個賬戶中產生方向相反、金額相等的記錄。例如,用戶A向用戶B轉賬100元,記賬表現為:借記(減少)用戶A余額賬戶100元,貸記(增加)用戶B余額賬戶100元。這確保了系統資金總量的恒定和賬務的自我平衡。

- 事務處理與一致性保障:記賬操作必須與核心交易邏輯放在同一個數據庫事務中。這意味著扣款、入賬、流水記錄等一系列數據庫操作,要么全部成功,要么全部失敗回滾,絕不能出現“錢已扣但未到賬”或反之的部分成功狀態。在高并發場景下,還需要通過行級鎖、樂觀鎖等技術防止雙重支付等并發問題。

- 異步化與最終一致性:對于一些非核心的輔助記賬操作(如更新統計信息、寫入歷史歸檔表、通知會計系統等),可以采用異步消息隊列的方式進行處理。這遵循了“核心交易強一致性,周邊業務最終一致性”的設計模式,在保證核心資金賬務絕對準確的提升了系統整體吞吐量和響應速度。

- 對賬與差錯處理:再精密的系統也需面對網絡超時、渠道異常等現實問題。因此,支付系統必須建立強大的日終對賬與差錯處理機制。通過將內部記賬流水與銀行/渠道方的結算文件進行自動化核對,及時發現并處理長短款、掉單等異常情況,通過人工或自動化的差錯平臺進行賬務調整,確保內外賬務的長期一致。

四、

支付系統的賬戶體系是承載資金、實現業務邏輯的骨架,而在線記賬處理則是確保資金在骨架中安全、準確流動的血液與神經。優秀的設計需要將清晰的業務抽象、嚴謹的金融邏輯、高效的計算機技術和嚴格的監管要求融為一體。隨著開放銀行、數字貨幣、跨境支付等新業態的發展,賬戶體系與記賬處理機制也面臨著支持更復雜場景、更高并發量、更強合規性的持續挑戰。唯有堅持安全、準確、高效、可擴展的設計初心,并不斷進行技術架構的迭代升級,才能構建起支撐數字經濟穩健運行的支付基石。

如若轉載,請注明出處:http://m.newheight.com.cn/product/49.html

更新時間:2026-01-07 19:17:50