公戶轉私戶風險早知道 內賬被查與財務人員被抓的警示

企業因公戶轉私戶操作不當而引發稅務和財務風險的案例頻發,尤其是涉及內賬被查、財務人員被依法追究責任的情況,為眾多企業敲響了警鐘。本文將從在線數據處理與交易處理業務的角度,分析公戶轉私戶的常見風險,并提供防范建議,幫助企業及早識別和規避問題。

一、公戶轉私戶的常見風險

公戶轉私戶是指企業將公司賬戶資金轉入個人賬戶的行為,這在日常經營中可能用于支付員工薪酬、報銷費用或特定交易。如果操作不規范,極易引發以下風險:

- 稅務風險:頻繁或大額轉賬可能被稅務機關視為隱匿收入、逃避稅收,導致補繳稅款、罰款甚至刑事責任。例如,在線數據處理與交易處理業務中,若企業通過私戶收取服務費而未申報,一旦內賬被查,可能面臨巨額處罰。

- 法律風險:根據中國《刑法》及相關金融法規,非法轉移資金可能構成挪用資金、洗錢等罪名。財務人員如果參與其中,可能被追究個人責任,導致被抓或判刑。

- 財務合規風險:公戶轉私戶若缺乏合理商業實質,如虛假交易或關聯方利益輸送,會破壞企業財務透明度,影響審計和融資。在線數據處理行業常涉及高頻交易,若內賬記錄不清,易在監管檢查中暴露問題。

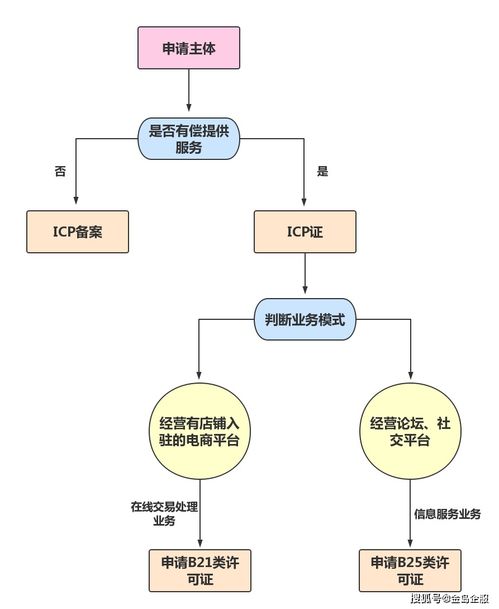

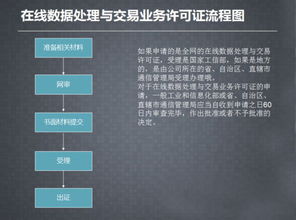

二、在線數據處理與交易處理業務的特殊性

在線數據處理與交易處理業務(如電商平臺、支付系統等)通常涉及大量資金流轉,公戶轉私戶操作更為頻繁。企業需注意:

- 業務真實性:數據處理交易需有完整合同和憑證支撐,否則轉賬易被視為個人利益輸送。

- 數據合規:根據《網絡安全法》和《數據安全法》,企業需確保交易數據真實可追溯,內賬若隱瞞收入,可能觸發數據造假風險。

- 監管趨嚴:隨著金稅四期等系統的推廣,稅務機關能通過大數據分析識別異常轉賬,企業一旦被查,內賬漏洞將無處遁形。

三、風險防范與應對策略

為避免內賬被查和財務人員涉案,企業應做到:

- 規范財務管理:建立清晰的公戶使用制度,限制私戶轉賬,確保每筆交易有合法依據和完整記錄。在線數據處理業務中,建議采用專用賬戶處理交易資金。

- 加強稅務合規:定期進行稅務自查,如實申報收入,避免通過私戶隱匿交易。可借助專業財稅顧問,評估公戶轉私戶的合理性。

- 培訓財務人員:提升財務團隊的法律意識,明確違規操作的后果。例如,在線數據處理企業應培訓員工識別洗錢風險,確保交易符合《反洗錢法》要求。

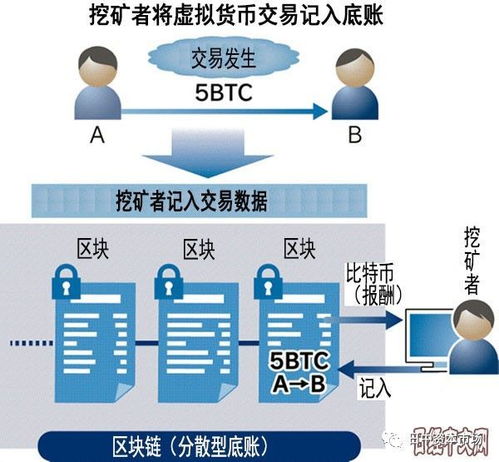

- 利用技術工具:采用財務軟件和數據分析系統,監控資金流向,提前預警異常交易。對于數據處理業務,可集成區塊鏈等技術增強透明度。

公戶轉私戶雖在特定場景下必要,但風險不容小覷。企業應以近期案例為戒,及早完善內控體系,尤其在在線數據處理與交易處理領域,合規經營是長遠發展的基石。一旦發現隱患,建議立即咨詢專業機構,避免事態惡化。

如若轉載,請注明出處:http://m.newheight.com.cn/product/26.html

更新時間:2026-01-07 13:15:38